Gelir Vergisi Tarifesinde Değişiklik

Dijital Hizmet Vergisi İle Bazı Kanunlarda Ve 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılması Hakkında 7194 Sayılı Kanun 07/12/2019 Tarihli ve 30971 Sayılı Resmi Gazetede yayımlandı.

Beyannameli mükellefiyetin artırılması ve yüksek gelir gruplarından daha fazla vergi alınması amacıyla, 7194 Sayılı Kanunun 17’nci maddesi ile 193 sayılı Gelir Vergisi Kanununun 103’üncü maddesinde değişiklik yapılarak gelir vergisi tarifesine yeni bir dilim ve oran eklenmiştir.

Kanun ile vergiye tabi gelirlere uygulanacak tarife aşağıdaki şekilde değiştirilmiştir.

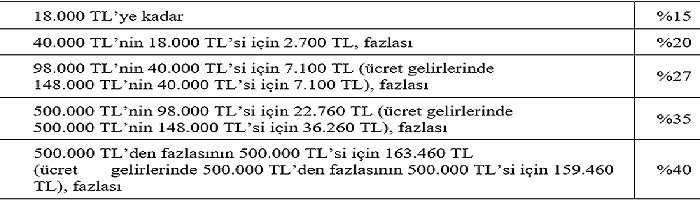

| 18.000 TL’ye kadar | %15 |

| 40.000 TL’nin 18.000 TL’si için 2.700 TL, fazlası | %20 |

| 98.000 TL’nin 40.000 TL’si için 7.100 TL (ücret gelirlerinde 148.000 TL’nin 40.000 TL’si için 7.100 TL), fazlası | %27 |

| 500.000 TL’nin 98.000 TL’si için 22.760 TL (ücret gelirlerinde 500.000 TL’nin 148.000 TL’si için 36.260 TL), fazlası | %35 |

| 500.000 TL’den fazlasının 500.000 TL’si için 163.460 TL (ücret gelirlerinde 500.000 TL’den fazlasının 500.000 TL’si için 159.460 TL), fazlası | %40 |

Anayasanın “Vergi Ödevi” başlıklı 73 üncü maddesinin birinci fıkrası uyarınca, herkes, kamu giderlerini karşılamak üzere, mali gücüne göre vergi ödemekle yükümlüdür. Bu kapsamda, gelir vergisi tarifesinde yapılan değişiklik vergi adaleti (mali güce göre vergilendirme ilkesi) açısından doğru bir adım olmakla birlikte, ücret dışındaki gelirler için 01/01/2019 tarihinden itibaren elde edilen gelirlere uygulanacak olması hukuki güvenlik, öngörülebilirlik ve kanunların geriye yürümezliği ilkelerine aykırıdır. Bu düzenlemenin tartışmalara ve ihtilaflara neden olacağı düşünülmektedir.

Tarifede yapılan değişiklik kazancı 500.000 TL’yi aşmayanları etkilemeyecektir. 500.000 TL’yi aşan gelirler ise %40 oranında vergilendirilecektir. Yapılan düzenlemeden yaklaşık 43 bin ila 46 bin arasında mükellefin etkileneceği değerlendirilmektedir.

İlgili Kanuna ulaşmak için tıklayınız.